2023年10月18日

世界情勢と住宅ローン金利の変動について

10/7にイスラエルとハマスが戦争状態になりました。

まずはお亡くなりになられた方のご冥福を心よりお祈するとともに、このような戦争がなくなることを切に願います。

さて、中東に限らず、戦争が起きるとまず原油の価格が上昇します。そして軍事産業が活発になると、世界的な物価上昇が進む可能性があることは、ウクライナとロシアの戦争に限らず過去の歴史により実証されています。

よって、現在日本で起きているコストプッシュ型のインフレにさらに拍車がかかる可能性も考えられます。

アメリカは同盟国であるイスラエルに対して軍事的支援を表明していますが、ウクライナに対しても支援をしています。

アメリカはその予算を捻出する為に国債を発行して借金をする必要があります。

そして多くの国や銀行にアメリカの債券を買ってもらうためには、金利を上げる必要があります。その為アメリカの金利が下がるということは考えにくく、アメリカと日本の金利差はさらに開きをみせ、この2国間の金利差が大きくなると、円を売ってドルを買う動きにつながり、円安ドル高が進むと予測されています。

そうなるとコストプッシュ型のインフレとなり日本経済にも再び影響が出るのではとの懸念も出ています。

日銀は物価が上昇し、賃金も上昇する景気の好循環が実現できなければ、低金利政策を解除することができません。このことからもうしばらく低金利が続く予測がされています。

2023年10月の住宅ローンの金利についてお話しますと、変動金利は0.37%でやや低下をみせたものの、固定金利はフラット35が1.88%、10年固定は1.39%という水準で上昇しています。

元本3500万円と仮定した場合、フラットと変動の金利差は1.51%で、年間返済額では約30万円の差額、そして35年では約1,000万円以上の差額となります。

この結果をどうとらえるかは、それぞれの置かれている状況により判断は異なるでしょうが、私自身としては、数年前に変動金利が0.5%台に下がったことも記憶に新しく大変驚いたことをまだ覚えているので、現在の変動金利の低さに大変魅力を感じてしまいます。

そして私自身も住宅ローンを組んで16年目に差し掛かろうとしていますが、一度借換を行ってから早くも10年固定金利の期限が迫っています。

これを機に住信SBIネット銀行さんの0.299%の変動金利に借り換え手続き中です。

借換が完了致しましたら、今後も自身の実体験をもとに住宅を販売する立場の者として、借り換えのメリットやデメリットなど今後も継続してご報告差し上げたいと思います。

まずはお亡くなりになられた方のご冥福を心よりお祈するとともに、このような戦争がなくなることを切に願います。

さて、中東に限らず、戦争が起きるとまず原油の価格が上昇します。そして軍事産業が活発になると、世界的な物価上昇が進む可能性があることは、ウクライナとロシアの戦争に限らず過去の歴史により実証されています。

よって、現在日本で起きているコストプッシュ型のインフレにさらに拍車がかかる可能性も考えられます。

アメリカは同盟国であるイスラエルに対して軍事的支援を表明していますが、ウクライナに対しても支援をしています。

アメリカはその予算を捻出する為に国債を発行して借金をする必要があります。

そして多くの国や銀行にアメリカの債券を買ってもらうためには、金利を上げる必要があります。その為アメリカの金利が下がるということは考えにくく、アメリカと日本の金利差はさらに開きをみせ、この2国間の金利差が大きくなると、円を売ってドルを買う動きにつながり、円安ドル高が進むと予測されています。

そうなるとコストプッシュ型のインフレとなり日本経済にも再び影響が出るのではとの懸念も出ています。

日銀は物価が上昇し、賃金も上昇する景気の好循環が実現できなければ、低金利政策を解除することができません。このことからもうしばらく低金利が続く予測がされています。

2023年10月の住宅ローンの金利についてお話しますと、変動金利は0.37%でやや低下をみせたものの、固定金利はフラット35が1.88%、10年固定は1.39%という水準で上昇しています。

元本3500万円と仮定した場合、フラットと変動の金利差は1.51%で、年間返済額では約30万円の差額、そして35年では約1,000万円以上の差額となります。

この結果をどうとらえるかは、それぞれの置かれている状況により判断は異なるでしょうが、私自身としては、数年前に変動金利が0.5%台に下がったことも記憶に新しく大変驚いたことをまだ覚えているので、現在の変動金利の低さに大変魅力を感じてしまいます。

そして私自身も住宅ローンを組んで16年目に差し掛かろうとしていますが、一度借換を行ってから早くも10年固定金利の期限が迫っています。

これを機に住信SBIネット銀行さんの0.299%の変動金利に借り換え手続き中です。

借換が完了致しましたら、今後も自身の実体験をもとに住宅を販売する立場の者として、借り換えのメリットやデメリットなど今後も継続してご報告差し上げたいと思います。

Posted by キャロ at

12:59

│Comments(0)

2023年10月04日

変動金利か?!固定金利か?!

住宅ローンの金利は重要な選択ですね。変動金利と固定金利それぞれにメリットとデメリットがありますので、よく考えて選ぶことが重要です。

変動金利とは、金利が市場の状況によって変動するタイプです。最初は低い場合もありますが、将来の金利の変動によって支払額が変わる可能性があります。現在の変動金利は、auじぶん銀行さんは新規借入0.219%、住信SBIネット銀行さんが0.320%です。

一方、固定金利は契約時の金利が一定期間維持されるので、予測しやすく安定した支払額が特徴です。しかし、最初の金利が変動金利よりも高い場合があります。現在の10年固定の金利はauじぶん銀行さんは1.095%、住信SBIネット銀行さんが1.280%です。

固定と変動に1%近く差があるのでまだまだ変動金利の人気は根強いようです。

先日日銀の上田総裁は金融政策決定会合の中で、全体的な物価安定が達成されるまで、マイナス金利を継続するといった内容のことを発表されました。

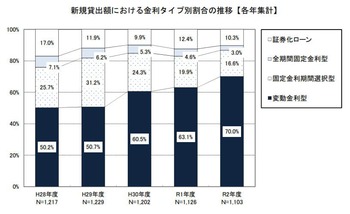

一方で固定金利は上昇中ですが、固定金利のユーザーは少なく上昇幅も限定的であると考えているそうです。(以下のグラフをご参照ください)

*国土交通省「令和3年度民間住宅ローンの実態に関する調査結果報告書」より引用

金利だけで考えると変動一択な感じは否めませんが、具体的な選択については、ご自身のご年齢や家計の状況、将来の金利の動向を考慮に入れて、また金融機関と相談しながら決定すると良いでしょう。

また金利だけでなく保証料や団信の加入に金利上乗せがないかなど検討する項目は様々です。

専門家のアドバイスを利用し比較検討すると安心ですね。

変動金利とは、金利が市場の状況によって変動するタイプです。最初は低い場合もありますが、将来の金利の変動によって支払額が変わる可能性があります。現在の変動金利は、auじぶん銀行さんは新規借入0.219%、住信SBIネット銀行さんが0.320%です。

一方、固定金利は契約時の金利が一定期間維持されるので、予測しやすく安定した支払額が特徴です。しかし、最初の金利が変動金利よりも高い場合があります。現在の10年固定の金利はauじぶん銀行さんは1.095%、住信SBIネット銀行さんが1.280%です。

固定と変動に1%近く差があるのでまだまだ変動金利の人気は根強いようです。

先日日銀の上田総裁は金融政策決定会合の中で、全体的な物価安定が達成されるまで、マイナス金利を継続するといった内容のことを発表されました。

一方で固定金利は上昇中ですが、固定金利のユーザーは少なく上昇幅も限定的であると考えているそうです。(以下のグラフをご参照ください)

*国土交通省「令和3年度民間住宅ローンの実態に関する調査結果報告書」より引用

金利だけで考えると変動一択な感じは否めませんが、具体的な選択については、ご自身のご年齢や家計の状況、将来の金利の動向を考慮に入れて、また金融機関と相談しながら決定すると良いでしょう。

また金利だけでなく保証料や団信の加入に金利上乗せがないかなど検討する項目は様々です。

専門家のアドバイスを利用し比較検討すると安心ですね。

Posted by キャロ at

16:11

│Comments(0)