2023年10月04日

変動金利か?!固定金利か?!

住宅ローンの金利は重要な選択ですね。変動金利と固定金利それぞれにメリットとデメリットがありますので、よく考えて選ぶことが重要です。

変動金利とは、金利が市場の状況によって変動するタイプです。最初は低い場合もありますが、将来の金利の変動によって支払額が変わる可能性があります。現在の変動金利は、auじぶん銀行さんは新規借入0.219%、住信SBIネット銀行さんが0.320%です。

一方、固定金利は契約時の金利が一定期間維持されるので、予測しやすく安定した支払額が特徴です。しかし、最初の金利が変動金利よりも高い場合があります。現在の10年固定の金利はauじぶん銀行さんは1.095%、住信SBIネット銀行さんが1.280%です。

固定と変動に1%近く差があるのでまだまだ変動金利の人気は根強いようです。

先日日銀の上田総裁は金融政策決定会合の中で、全体的な物価安定が達成されるまで、マイナス金利を継続するといった内容のことを発表されました。

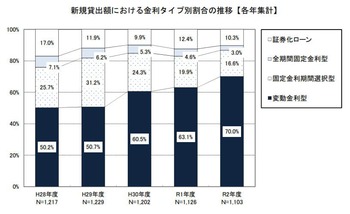

一方で固定金利は上昇中ですが、固定金利のユーザーは少なく上昇幅も限定的であると考えているそうです。(以下のグラフをご参照ください)

*国土交通省「令和3年度民間住宅ローンの実態に関する調査結果報告書」より引用

金利だけで考えると変動一択な感じは否めませんが、具体的な選択については、ご自身のご年齢や家計の状況、将来の金利の動向を考慮に入れて、また金融機関と相談しながら決定すると良いでしょう。

また金利だけでなく保証料や団信の加入に金利上乗せがないかなど検討する項目は様々です。

専門家のアドバイスを利用し比較検討すると安心ですね。

変動金利とは、金利が市場の状況によって変動するタイプです。最初は低い場合もありますが、将来の金利の変動によって支払額が変わる可能性があります。現在の変動金利は、auじぶん銀行さんは新規借入0.219%、住信SBIネット銀行さんが0.320%です。

一方、固定金利は契約時の金利が一定期間維持されるので、予測しやすく安定した支払額が特徴です。しかし、最初の金利が変動金利よりも高い場合があります。現在の10年固定の金利はauじぶん銀行さんは1.095%、住信SBIネット銀行さんが1.280%です。

固定と変動に1%近く差があるのでまだまだ変動金利の人気は根強いようです。

先日日銀の上田総裁は金融政策決定会合の中で、全体的な物価安定が達成されるまで、マイナス金利を継続するといった内容のことを発表されました。

一方で固定金利は上昇中ですが、固定金利のユーザーは少なく上昇幅も限定的であると考えているそうです。(以下のグラフをご参照ください)

*国土交通省「令和3年度民間住宅ローンの実態に関する調査結果報告書」より引用

金利だけで考えると変動一択な感じは否めませんが、具体的な選択については、ご自身のご年齢や家計の状況、将来の金利の動向を考慮に入れて、また金融機関と相談しながら決定すると良いでしょう。

また金利だけでなく保証料や団信の加入に金利上乗せがないかなど検討する項目は様々です。

専門家のアドバイスを利用し比較検討すると安心ですね。

Posted by キャロ at

16:11

│Comments(0)